立豐創立于1995年,是一家經湖北省司法廳批準成立的綜合性合伙制律師事務所

在世界市場的影響下,我國的稅收政策也在不斷發生變化,稅法服務的藍海迎來巨大風口。那么,在稅改新形勢的大背景下,律師適應新環境進行法律服務的升級?

如何構建稅收籌劃思維,快速成為懂稅務籌劃的法律專家? 2019年6月14日下午,湖北立豐律師事務所基礎設施建設與投融資法律業務部的業務學習第7期,特別邀請了王超律師進行“法財稅”主題分享,以股權結構設計的稅籌視角,解讀他個人眼中的“股權律師的稅務修養”。

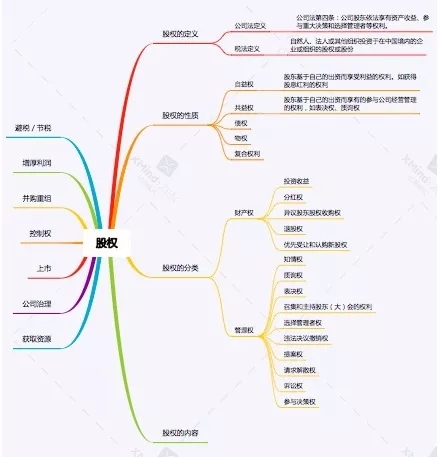

1.股權在律師非訴業務的功能和作用

律師的非訴業務較多集中于上市、并購重組、投融資及公司治理等領域,而這些業務幾乎都與 “股權”都息息相關。可以說,股權是律師非訴業務的抓手和工具,是非訴業務的基因。作為復合型的股權律師,應當將法律和財稅并重 ,建議強化財稅基礎知識的學習,以發揮律師在方案設計和合規可操作性上的比較優勢。

2.稅籌在律師股權業務的功能和作用

近年來,稅改新形勢為稅務律師行業創造了更多的條件和機遇,專注于稅務領域的專業律師亦正在穩步增加。相比于會計師、稅務師、管理咨詢顧問而言,股權律師的優勢在于邏輯體系以及對股權的深刻理解。

律師在股權業務的辦理過程中,不僅需要從稅收籌劃角度對股權業務進行合法性論證,還要對稅收法律風險及稅負進行有效的把控,保證業務落地時的可操作性。

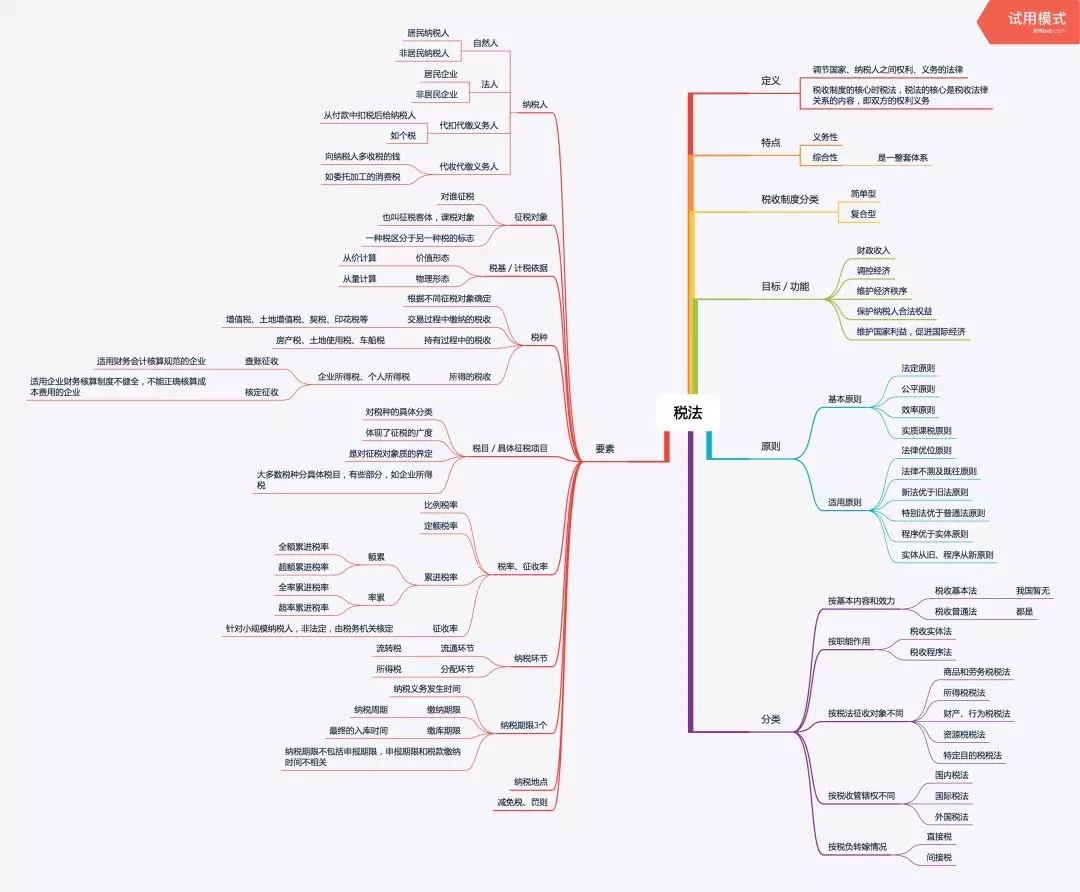

因此,需要對財稅知識有深入的了解和研究,建議重點關注股權業務中涉及較多的為:個人所得稅、企業所得稅、增值稅、土地增值稅、契稅、印花稅等稅種相關的法律法規及財稅文件,側重于稅法體系和系統化的思維的構建,而不是過分陷于具體的細節規定上。

3.股權結構設計的稅籌思路

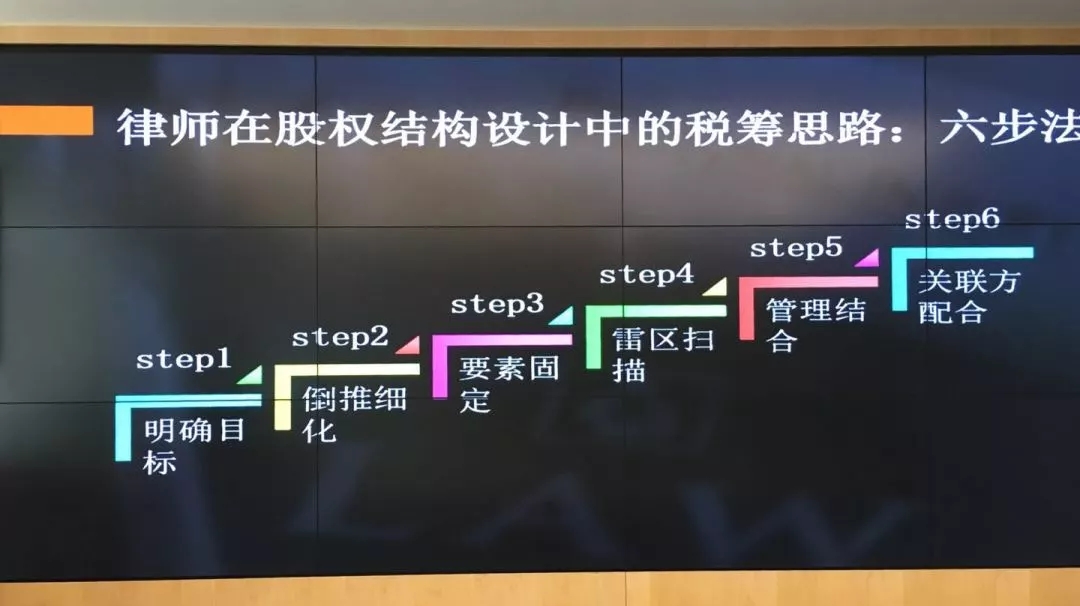

股權結構設計的稅籌思路可以總結為“六步法”:

第一步:明確目標 。具體來說就是在承接股權非訴項目時,應當與客戶充分溝通,明確股權結構設計方案實施的目標,通常情況下可概括為:股權明晰、管理優化以及配合并購重組等資本市場動作等。

第二步:倒推細化。即進行有效的目標分解。通常情況下客戶給你的只是一個目標甚至目標內容都很混沌,這就需要不斷交互討論,最終明確目標。目標明確后如何倒推分解?這個因項目而異。比如可以從設置幾層結構,上級結構與下級結構是什么關系,同級關聯關系如何實現?同時結合目標進行簡單論證等。

第三步:要素固定。從稅籌的角度來看,建議關注涉稅要素,比如:1、投資的方式和路徑,是新設一家公司,還是向目標公司增資,又或者是受讓存量公司的股權?2、持股的方式,是直接持股,間接持股還是代持股?3、出資方式,采用貨幣出資還是非貨幣性出資? 4、經營主體的選擇,即有限公司、股份公司、個體工商戶、個人獨資企業、合伙企業(普通合伙企業/有限合伙企業)、內資企業、外資企業等不同主體和分類在稅負上有很大不同的;5、投資主體的選擇,同上;6、注冊地址的選擇:境內和境外,區域性稅收優惠、地方性政府補貼及地方性管理方式都是有很大差異的; 7、處置、退出的方式:是轉讓、減資還是清算,都會有不同;8、工具的選擇,比如有注冊、增資、減資、合并、分立、股權轉讓、股息紅利分配、清算注銷等;9、投資的環節及時機,選擇何時出資、何時持有及何時退出都是深有講究的;10、行業的選擇,對于不同行業,國家政策是有差別化待遇的,體現了政策的引導性。 這十個方面如果能夠和前面提到的稅法要素充分結合,就會形成一個非常好的思維矩陣,幫助我們做到精準定位,甚至可以建立股權結構設計的科學模型,實現對方案的合規性和可操作性的全面把握。

第四步:雷區排查。雷區排查的過程實際就是對前述要素確定后的一個驗證的過程。比如,是增資還是轉讓取得股權?很多時候取決于稅負,在為了獲得目標公司重大資產比如土地使用權時,是直接資產購買,還是承債式股權收購?也要考慮政府政策尤其是稅收政策的實施? 還有,在民營進入到國有行業或領域中時,國有股權一般需要掛牌公開交易且經過國資部門審批,對于民營資本的屬性也有限制,能否成功取決于是否能提前將這些“雷”排掉,方案成敗往往決定于這些細節。

第五步:管理結合。任何股權結構設計方案都不能脫離于企業的管理現實。因此要謹防出現“過度專業主義”,一定要結合企業現實,比如方案推行過程中法定程序及輿論上有哪些利益相關方,是否會動了某些人或團體的“奶酪”?客戶委托方是溫和還是強勢,是否有其他尚未關注的顧慮等等,實際上就是一個操作性的問題。

第六步:關聯方配合。這個談的就是落地問題,方案和細節都確定了,如果沒有關聯方的盡心全力配合,也容易讓方案功虧一簣,而關聯方的配合應當適時溝通在前。

4.股權結構設計的稅籌要點

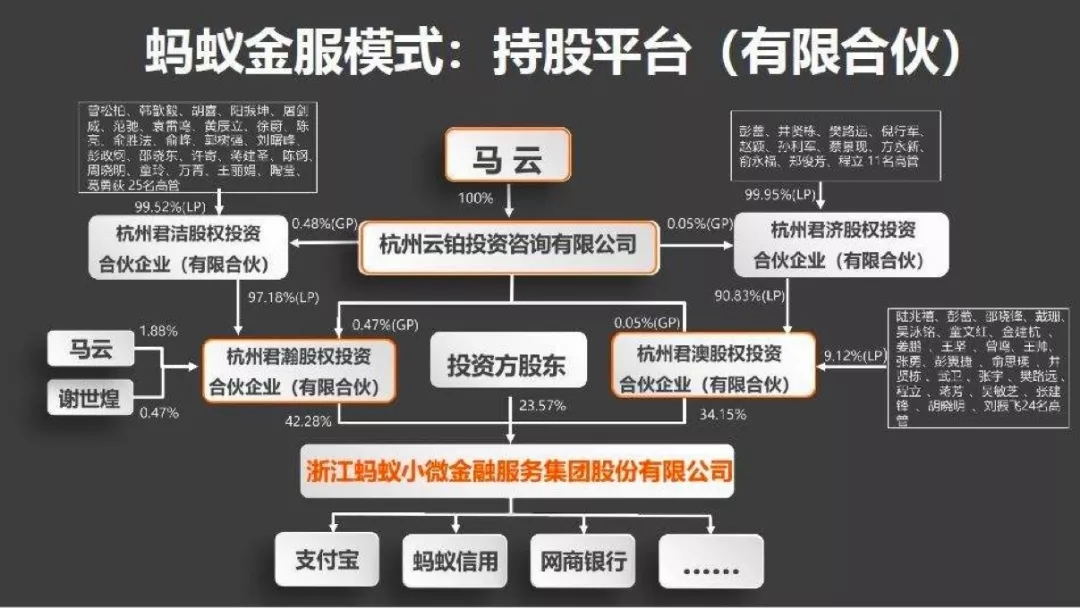

王超律師結合自身在上市公司多年的相關業務經驗,以及最近實操的案例,就股權轉讓主體、定價對交易結構的影響、有限合伙企業的稅收優勢,以及小微企業稅收新政及稅收洼地優惠政策,列舉了數個以稅籌思維推動股權結構設計的成功案例,并進行了詳細的解讀。

股權律師在股權結構設計的落地中,需要著重把握哪些關鍵點呢?王超律師做了如下提煉:(1)選擇合適的持股主體;(2)采用合適的持股方式(進入、退出);(3)合理利用小規模納稅人、小微企業及核定征收稅收及優惠政策;(4)選擇合理的稅收洼地;(5)結構化稅收籌劃(利潤轉移、關聯交易)。

王超律師最后總結道,一個好的股權結構設計,除了關照以上稅收要素,更重要還是要“回歸初心”,任何無用的“炫技”都是徒勞,最終要保證股權結構明晰、穩定和運行通暢,經過企業實踐檢驗,能服務于企業的短期、中期甚至長期戰略的設計才是一次好的成功的設計。

5.后記

隨著國地稅合并、金稅三期系統上線、中央著力減稅降負,企業稅收一方面面臨強征管的勢頭,一方面又存在很大的籌劃空間(尤其對于“雙創”企業),由此帶來的稅務服務市場可期。

以股權業務為主要業務或方向的律師可以將股權業務與稅務知識和技能深度融合,在深耕律師傳統非訴股權市場(股東訴訟、股權激勵、股權架構、股權融資)的同時,不妨利用其比較優勢,滲透入稅務服務市場,逐步實現法財稅三位一體化服務,打破不同行業之間的壁壘,為法律服務提供新的增量。

編輯:桂凡

審核:黃春紅